相続

質問 相続の流れ

父が亡くなりました。相続の手続や流れはどうなりますか?

回答

[死亡に関する届出]

死亡の事実を知った時から7日以内に、役所に死亡届を提出してください。 また、亡くなった方名義の口座がある金融機関に死亡を伝えると、各金融機関が定める相続に関する手続をしなければ、預貯金を引き出すことはできなくなります。

[葬儀費用などの扱い]

葬儀費用などは一般的に喪主が支払うものですが、相続人全員が合意すれば遺産(相続財産)を充てることもできますので、葬儀費用の領収書や香典等は明細を記録し保管しておいてください。

[相続に関する法律上の期限]

法律上、相続放棄や限定承認ができるのは相続の開始があったことを知った時から3ヶ月以内です。

また、税務上、準確定申告は4ヶ月以内、相続税の申告・納付は10ヶ月以内です。これらの期限にご注意ください。

[相続人・相続財産の調査]

相続放棄や限定承認の期限が来る前に、誰が相続する人なのか、相続財産にはどのような資産や負債があるのかを調査しましょう。

[遺言書が見つかったら]

自宅で遺言書が見つかった時は、開封せずに、家庭裁判所で「検認」という手続を受けてください。遺言書を公正証書で作っていた場合は、公証役場に保管されています。

[遺産分割協議]

相続人全員で、相続財産をどのように分けるかを話し合い、合意した内容で遺産分割協議書を作ります。話し合いがうまくまとまらない場合は家庭裁判所に遺産分割調停を申し立てます。

[相続による名義変更]

遺産の不動産を取得した場合は、遺言書や遺産分割協議書・調停成立調書に基づいて相続登記を行い、名義を変更します。預貯金も同様にして名義変更や解約払戻をします。

弁護士に依頼すると…

あなたに代わって、相続に必要な戸籍謄本等を取寄せて調査したり、公正証書遺言の有無を調べたり、他の相続人との交渉を行います。また、相続放棄や限定承認の手続や、遺産分割調停の申立をするなど、適切な手段を選択して相続問題の解決にあたります。

相続人

質問 相続人

私の兄が亡くなりました。私は3人兄弟で、兄の他に弟がいます。私たちの両親は既に亡くなっていています。兄は独身で、子どもはいません。どうやら、遺言も残してはいないようです。だれが相続人になるのでしょうか。

回答

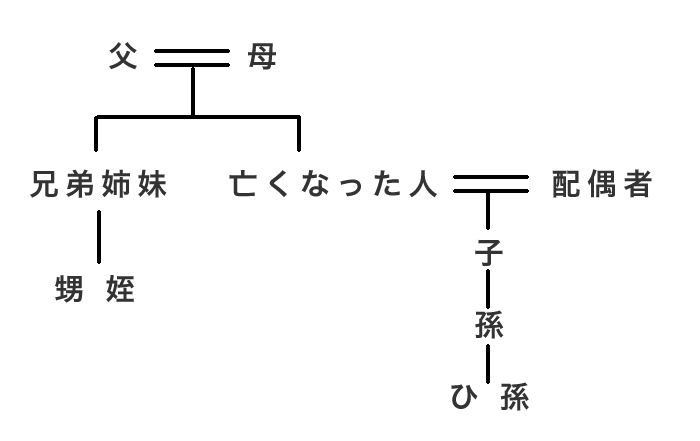

民法の規定により、配偶者(妻・夫)は常に相続人です。そして、(1)子、(2)直系尊属、(3)兄弟姉妹がいる場合は、この順で相続人になります。

【配偶者は常に相続人】

配偶者がいる=配偶者は相続人

【第1順位】子(実子、養子、非嫡出子)

子がいる=子は相続人

子は被相続人よりも先に亡くなったが、孫がいる=孫は相続人

※子や孫がいない場合は第2順位に移ります。

【第2順位】直系尊属(親、祖父母)

父母がいる=父母は相続人

父母は被相続人よりも先に亡くなったが、祖父母がいる=祖父母は相続人

※父母や祖父母がいない場合は第3順位に移ります。

【第3順位】兄弟姉妹

兄弟姉妹がいる=兄弟姉妹は相続人

兄弟姉妹は被相続人よりも先に亡くなったが、甥姪がいる=甥姪は相続人

それぞれの法定相続分は次のように規定されています。

①配偶者と子が相続人の場合 配偶者2分の1、子2分の1

②配偶者と直系尊属が相続人の場合 配偶者3分の2、直系尊属3分の1

③配偶者と兄弟姉妹が相続人の場合 配偶者4分の3、兄弟姉妹4分の1

もし、子・直系尊属・兄弟姉妹が二人以上いる場合は、割り当てられた相続分を均等に分けます。(例:妻と子供三人の場合は、妻は2分の1、子は2分の1を三人で分けるので各自6分の1ずつになります)ただし、非嫡出子の場合は実子の2分の1になるなどの規定があります。

今回の場合は、亡くなった方(被相続人)に配偶者はおらず、子もなく、親も既に他界しているので、兄弟姉妹であるあなたと弟さんが相続人になると考えられます。この場合、すべての相続財産を二人で均等に分けるので2分の1ずつになります。

ただし、正式に相続人を確定するには、戸籍を調査して他に相続人がいないことを明らかにしなければなりません。

弁護士に依頼すると…

あなたに代わって、亡くなった方(被相続人)の戸籍除籍謄本等を取寄せ調査し、相続人が誰かを明らかにすることができます。

相続財産

質問 相続財産①

夫が亡くなりました。夫名義の自宅マンションなどの財産はどうなるのでしょうか。郵便局の簡易生命保険にも加入していました。

回答

不動産や動産、預金、債権、株式など、亡くなった方(被相続人)が持っていた資産は、相続財産となります。

なお、生命保険契約に基づく死亡保険金は、契約上の「受取人」が誰かによって扱いが変わります。亡くなった本人以外の人が「受取人」に指定されている場合には、その人固有の財産となり、原則として相続財産にはなりません。もし、「受取人」が特定の人ではなく「相続人」などと指定されていた場合には、相続人全員で受け取ることになるので分割するための話し合いが必要になります。

亡くなった方(被相続人)の資産については次のような資料から調べることができます。

不動産:固定資産税納付通知書、権利証、登記簿謄本

預貯金:通帳、残高証明書

債権その他:契約書、確定申告書控え等

質問 相続財産②

夫が亡くなりました。夫が支払っていた住宅ローンはどうなるのでしょうか。また、夫名義の消費者金融からの借入れもあるようです。どのくらいの借金があるか、今のところよくわかりません。

回答

亡くなった方(被相続人)のローンや借金、滞納した税金などの負債も、資産と同じく相続財産となります。したがって、ご主人が遺したローンや借入れは相続の対象です。

もっとも、住宅ローンについては、ローン契約の際に団体信用生命保険に加入したかを確認してください。団体信用生命保険とは、ローンを支払う方が亡くなった場合に、ローンの残りが保険金で支払われる仕組みです。団体信用生命保険に入っていない場合は、ローン残金も相続されます。 まずは、負債の内容、つまり、支払わなければならない相手(債権者)が誰で、金額(債権額)がいくらなのかをきちんと調べましょう。調べた結果、マイナスの遺産がプラスの遺産よりも多いような場合は、相続放棄や限定承認を検討すべきです。相続放棄や限定承認ができるのは、原則として相続の開始があったことを知った時から3ヶ月以内です。

亡くなった方(被相続人)の負債については次のような資料から調べることができます。

<請求書、契約書、通帳、口座取引履歴等>